19日国际数据公司IDC发布《中国公有云市场2017年下半年跟踪报告》,各大媒体多有报道。透过这份报告,可以有很多有趣或者有用的信息。中国软件网带给你几个观察。

第一是宏观数据,中国企业级SaaS市场份额全球第二,年复合增长率达到40.1%。

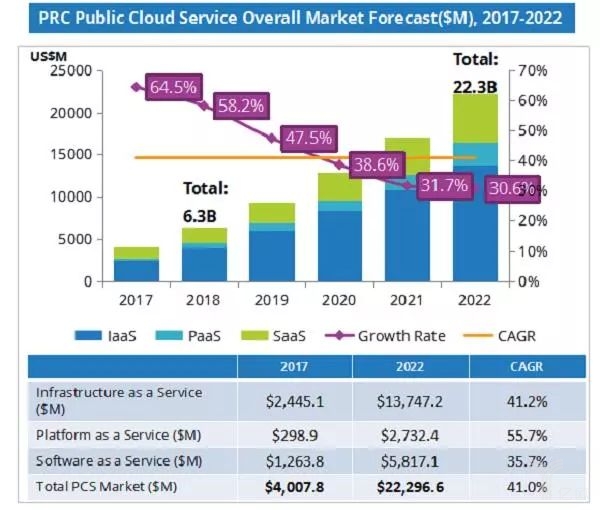

报告显示,2017年中国公有云市场整体规模(包括IaaS & PaaS & SaaS)达到40亿美元, 其中SaaS 市场规模虽然只有12.63亿美元,份额位居全球第二,但增速却达到40.1%。

中国SaaS市场规模很小,增速很快。

第二是未来五年,中国企业级SaaS市场依旧呈现快速增长态势,但是增速低于IaaS和PaaS。

IDC预测,未来五年,中国云计算市场总体保持高达41.0%的增速,其中增长速度最快的将是PaaS,年复合增长率将超过55.7%。其次是IaaS,达到41.2%,企业级SaaS市场依旧呈现快速增长,年复合增长率将超过35.7%,规模将达到58.17亿美元。

云计算中,PaaS增长速度最快,但是目前规模仅为2.98亿美金;企业级SaaS规模在五年内增长4倍多,是一个前景非常好的领域。

IDC:2017—2022年中国公共云服务整体市场预测(百万美元)

第三,SaaS企业市场份额出台,传统综合性软件企业优势明显,HR和CRM发展倍看好。

国内SaaS市场谁是老大?各方一直众说纷纭。国内的各种数据也不统一,SaaS企业也是各有欢喜各有忧。

在IDC报告中,金蝶在2017年中国企业级SaaS厂商销售收入占比7.2%,是国内SaaS品牌销售份额占比最多的。其中排名第二的是微软的4.7%,其他依次为甲骨文的4.6%,Salesforce的3.7%,SAP的3.4%,Veeva Systems的2.6%,Zoho和用友的2.5%,北森的2.4%,以及六度人和的2.0%。

其中,金蝶、微软、甲骨文、用友都提供多种SaaS产品和服务,在排行榜中占有一定的位置,也比较合理,这是综合实力的象征。

以CRM闻名业界的Salesforce、Zoho、六度人和,以及以HR服务为主的北森也进入市场份额的前10名,说明CRM和HR服务领域市场在稳步发展。

而专注于为生命科学领域提供基于云的整套解决方案Veeva进入中国SaaS前十名却令人大跌眼镜,或许与中国生物医疗企业快速成长有关。

第四, 中国SaaS企业的市场规模依然很小,机会和空间依然很大。

首先,从数据来看,前十大厂商市场份额占比仅为36%,市场总规模仅为4.55亿美元。没有进入名单的企业的份额近8亿美元。

其次,国内SaaS市场还比较分散,前几名领先优势并不明显,未来各家依旧有机会。

再次,根据5年发展预测,虽然SaaS增速在三种云计算中最低,但是仍然保持35%的增长速度,总规模将达到58亿美元。所谓的SaaS将死肯定是梦话,不值得一搏。

最后,垂直行业SaaS应用可能迎来发展机遇,这方面确实需要热情。

第五,5年的高速增长,会彻底改变目前企业级SaaS的大格局。

IDC报告中提到,整合并购将持续加速。随着公有云市场的快速增长,企业级SaaS市场必将出现大鱼吃小鱼的并购现象,初创级SaaS公司被传统软件企业所并购。传统的软件企业通过收购来丰富云计算转型后的产品布局,被收购的初创级SaaS厂商同时也纳入新鲜的资本血液。

因此,恰当的收并购会进一步推动中国企业级SaaS市场的发展步伐。

第六,中国SaaS市场中,CRM与协同相对成熟,会保持高速增长。

同时IDC也总结到,中国企业级SaaS市场的增速高于美国SaaS市场,但市场的成熟度远低于美国市场。从细分领域看,客户关系管理(CRM)市场、企业资源管理(ERM)市场和协同应用市场(Collaborative)发展最为成熟,并且市场份额占比持续扩大。未来五年,中国SaaS市场将依旧围绕这三个市场快速展开。

另外,IaaS和SaaS将持续向PaaS层渗透:数字化转型依旧是企业上云最强大的驱动因素,SaaS厂商更加注重企业个性化的需求。因此,他们将继续向PaaS层渗透,扩大PaaS平台研发的投入,以PaaS平台为核心,更好的为企业提供符合其业务发展的服务。

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-62778877-8261;邮箱:jenny@youkuaiyun.com。本站原创内容未经允许不得转载,或转载时需注明出处::优快云资讯门户 » 2018年国内企业级SaaS市场,内行人不容错过的六大看点