云计算作为互联网基础设施与传统经济融合推动了地方经济的快速发展,随着物联网、人工智能、大数据与云计算的进一步融合,让云服务的深度和广度得到进一步延伸。

云计算对传统产业来说是高效、低成本、安全稳定、能促进数据流动的最佳数字化方案,近两年内,我国地方城市云计算发展进入高速时代,北京祥云工程、上海云海计划、广州天云计划、深圳鲲云计划、重庆云端计划等地方云计算规划全国开花,海南、陕西、河北等省份均已积极拥抱互联网,山东省的新旧动能转化规划中云计算、大数据也是重中之重。对于经济增长依赖政务和传统产业的三四线城市来说,云计算更是新的增长引擎。

云计算技术IaaS和SaaS技术均已相对成熟,全球开始进入爆发式增长阶段,根据最新的IDC针对全球公有云服务开支的研究调查,全球公有云服务和基础设施的支出预计在2018年将会达到1600亿美元(国内将有300亿美元规模),相比2017年增长了23.2%,尽管从2016年到2021年这5年时间当中预计公有云行业市场的年度支出增长速度将会有所放缓,但是该市场到2021年将会有21.9%的年复合增长。

一、市场现状

(一)全球公有云市场现状分析

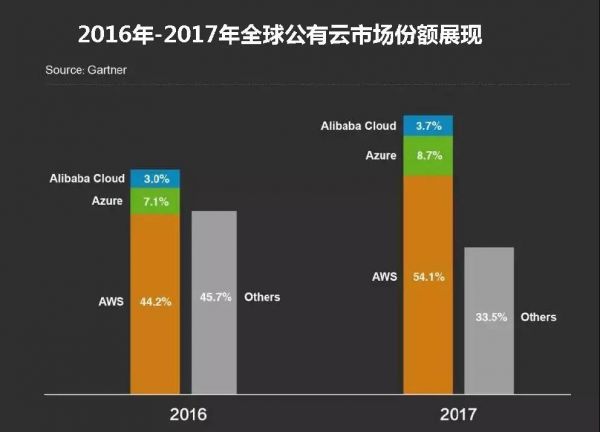

近期,全球著名的咨询机构Gartner发布了2017年度全球公有云IaaS市场份额分析报告,根据分析报告出炉的数据,AWS、微软(Azure)、阿里云位列前三甲。三家云服务商合计垄断了66.5%的市场份额,对比2016年与2017年的占比柱状图可明确看出这种寡头垄断趋势越来越明显。

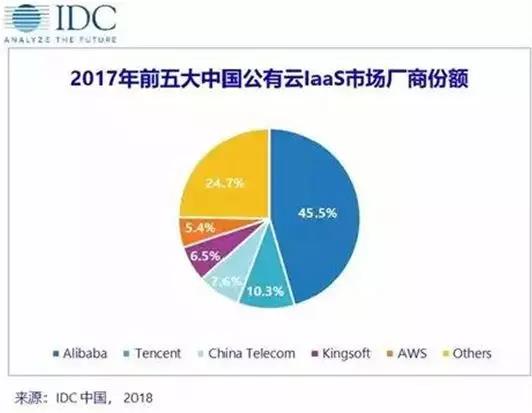

7月13日,国际数据公司(IDC)发布了最新中国公有云服务市场半年度跟踪报告。整体来看,由于良好的政策环境、中国高度发展的互联网产业,以及传统企业的大量上云,推动2017年公有云市场年增长率高达64.5%,总量首次超过40亿美元。IaaS、PaaS占比不断上升,分别达到61.0%和7.5%,其中IaaS增速高达72%.而SaaS占比有所下降至31.5%。

1、国际趋势,2018年美国将成为全球最大的公有云服务市场,其消费总额占到了全球的60%以上,高达970亿美元,其次就是西欧地区和德国,分别是79亿美元和74亿美元的市场表现,值得一提的是日本和中国将会成为领跑公有云服务市场全球排名前五的国家。

不过,全球云计算产业链才刚刚起步,渗透率不足3%,外资云纷纷选择与国内IDC企业合作进入中国市场。我们认为经济全球化,国内跨国企业众多,中国云计算龙头企业进行全球化部署大势所趋,同样外资云进入中国只要满足相关政策要求,也可以进入中国市场。

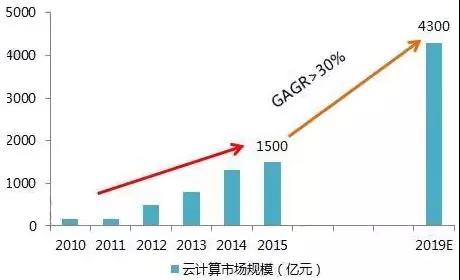

2、国内趋势,我国云计算,特别是物联网等新兴产业快速推进,多个城市开展了试点和示范项目,涉及电网、交通、物流、智能家居、节能环保、 工业自动控制 、医疗卫生、精细农牧业、金融服务业、公共安全等多个方面,试点已经取得初步的成果,将产生巨大的应用市场。数据显示2019年我国云计算产业规模约4300万元。这意味着,2018年-2019云我国计算产业将获得高速发展。

2010-2019年中国云计算市场规模增长情况(单位:亿元,%)

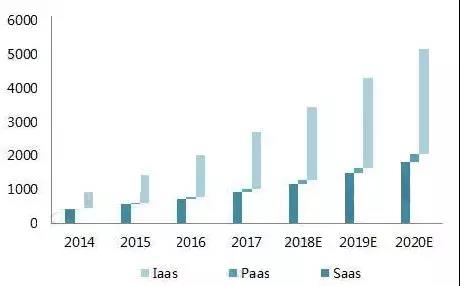

2010-2019年中国云计算市场规模增长情况(单位:亿元,%) 2014-2020 年中国云计算细分市场规模情况(单位:百万美元)

2014-2020 年中国云计算细分市场规模情况(单位:百万美元)随着数字经济的爆发式发展,云服务不仅将成为企业生产、运营和管理的基础设施,也在间接为消费者提供最终可供消费的产品与服务。在一些行业,云服务甚至会直接成为企业最终产品与服务的一部分。可想而知,在企业与消费者双重要求的大前提下,对云服务的需求已经从“无到有”阶段,进入了精品化与品牌化阶段——即以安全性、可靠性和服务能力为代表,并以产品品质和用户体验为核心的品牌时代。伴随着AWS、Azure、谷歌云和阿里云四强争霸,公有云IaaS市场已经步入真正的寡头时代,马太效应凸显,强者愈强,弱者愈弱,后进者几乎没有翻盘的机会了。

(三)未来公有云的增长点

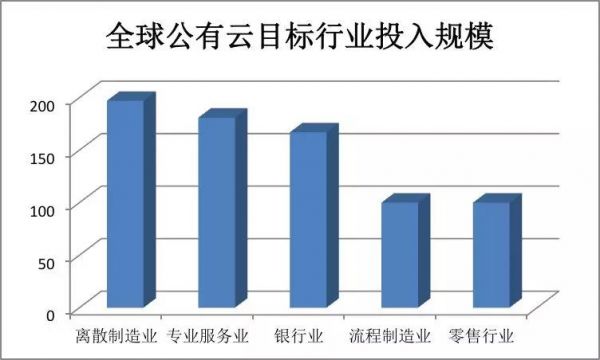

根据IDC的预测,在2018年的市场表现当中,全球公有云服务投入最多的行业是离散制造业,其金额将会高达197亿美元,专业服务业的投入金额将会达到181亿美元位居第二,排在第三位的将会是银行业,其金额则为167亿美元。2018年,流程制造和零售行业的共有云服务的花费将会超过100亿美元,由于持续投资于公有云解决方案,这五个行业将保持在2021年达到顶峰。

2018 年全球公有云目标行业市场规模情况(单位:亿美元)

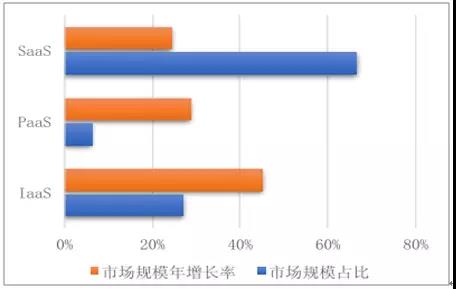

2018 年全球公有云目标行业市场规模情况(单位:亿美元)SaaS领域在未来将会成为公有云市场的首要支柱产业,作为整个云计算市场占据三分之二支出的领域,SaaS通过将应用和系统基础软件进行结合,形成用户主要的购买途径和方式。

基础架构即服务,也就是我们平时所说的IaaS,正在成为第二大公有云的支出类型,在IDC的整个预测周期内,IaaS支出将会相对均衡,服务器支出略高于存储支出。PaaS支出将由数据管理软件占主导,在预测期内,数据管理软件支出增长最快,年复合增长率高达38.1%.其中尤其是以应用平台、集成、编排中间件、数据访问等几大方式最为突出。

国际市场云计算细分市场的市场份额占比及其增长率

国际市场云计算细分市场的市场份额占比及其增长率 中国SaaS服务整体市场规模(亿元)

中国SaaS服务整体市场规模(亿元)2018年是通信行业发展的关键年,5G即将进入试商用阶段,物联网、大数据、人工智能等各种技术应用进入实质性推进。随着标准的逐渐完善,运营商通信网络架构将带来巨大的转变。

1、网络云化是5G网络的发展趋势,目前存在许多技术挑战和产业化的技术难点。5G网络云化涉及面向服务的网络架构实施、多接入边缘计算、网络切片、5G承载网络及网络运营编排等相关技术。5G网络云化需要深入分析和评估5G网络云化关键技术的成熟性和产业化需求,深入分析5G网络云化的技术难点,积极探索基于虚机、容器等技术的云资源能力的部署和面向微服务的系统架构设计方法,评估云化网络的性能和自动化配置能力,提出相关的技术路线、解决方案和发展策略,推动云化网络标准化,支持5G的实施和部署。

2、5G核心网将实现控制与承载分离,引入全面云化架构。基础设施层需要支持虚拟机与容器混编,5G网络云化架构,将实现CU分离,多维解耦、网络切片和多接入边缘计算等关键技术,在未来5G网络具体应用时。差异化体验需求的关键在核心网,需要简化无线对接和全网移动性支持,尽快解决网络性能的难点,做好虚拟化资源的统一管理协同,未来5G核心网切片服务的关键在于提供个性化的业务和差异化的保障,争取实现按区域规划,业务全生命周期切片化管理,保证切片内和切片间端到端最佳体验。

(五)自动驾驶普及促生分布式计算

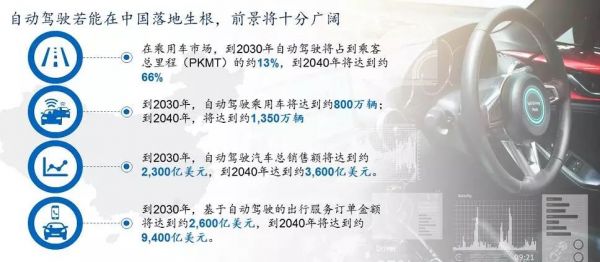

麦肯锡预计,中国未来很可能成为全球最大的自动驾驶市场,至2030年,自动驾驶相关的新车销售及出行服务创收将超过5000亿美元,自动驾驶将占到乘客总里程(PKMT)的约13%,到2040年将达到约66%.到2030年,自动驾驶乘用车将达到约800万辆;到2040年,将达到约1350万辆。到2030年,自动驾驶汽车总销售额将达到约2300亿美元,到2040年将达到约3600亿美元。到2030年,基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。

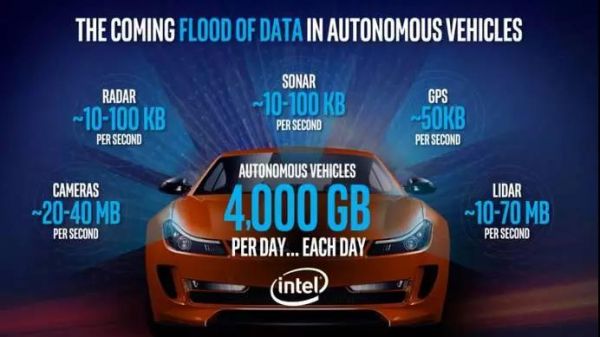

而解决上述难题的两个关键环节在于:一、数据处理在哪里完成, 是在汽车的中央处理单元还是在云计算中心 ?二、如果是在云计算中心完成,通过何种网络连接? 5G、6G? 在信号盲区怎么办?

如何解决难题不再本文探讨范围之内,但有一点,无论是在汽车内分布式部署边缘云、还是在云基地云主机集中处理数据都在促进云主机市场的飞速发展,因此云运营商现在就去拥抱自动驾驶科技公司应该是个很好的时机。

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-62778877-8261;邮箱:jenny@youkuaiyun.com。本站原创内容未经允许不得转载,或转载时需注明出处::优快云资讯门户 » 公有云市场现状与未来趋势