▌云计算正进入算力时代

供给端:数据存量增长与计算成本下降推动算力需求增长

信息技术快速发展与传统产业数据化转型带来大量数据存量。随着云计算、大数据、物联网、人工智能等信息技术的快速发展和传统产业数字化的转型,数据量呈现几何级增长,据IDC预测,全球数据总量预计2020年达到47个ZB,2025年达到163个ZB,其中预计2020年我国数据量将达到8060个EB,占全球数据总量的18%。

据智研咨询统计,2015年全球物联网连接数约60亿个,预计2025年全球物联网连接数将增长至270亿个,物联网设备数量将达到1000亿台。连接数的急速增长,一方面意味着海量数据的产生,另一方面,连接设备往往还需要进行智能计算,即产生相应的算力需求。

数据是AI学习的基础,算力是必备条件,计算成本下降推动算力需求增长。

人工智能是指通过计算机来模拟人的某些思维过程和智能行为(如学习、推理、思考、规划等),主要应用在训练(training)和推理(inference)两个环节。训练需要通过大量的样本数据训练建立输入输出的映射关系,以此进行推理。在2010年后,人工智能在计算机视觉、语音识别领域取得重大突破,开始步入人工智能爆发期。

据Tractica的预测,2025年人工智能市场规模将达368亿美元。$/GFLOPS可以衡量计算成本(1GFLOPS=109FLOPS,FLPOS即每秒十亿次浮点运算价格),根据Wikipedia的数据,$/GFLOPS的CAGR约-37%,2017年6月AMDRyzen结合AMDVEGAFrontierEdition将$/GFLOPS降至0.06美元。

海量数据为AI训练提供的基础,算力是AI推理的必备条件,快速下降的计算成本为人工智能时代的爆发提供了技术基础,推动下游应用推广,促使算力需求增长。

算力,即为计算能力。算力于我们而言,并不陌生,小至PC电脑,大至超级计算机,算力其实一直存在我们的生活中,只是过去我们的日常生活对算力的要求并不高,我们忽略了它。

高算力的普及有两个必要因素,一个是数据,数据是算力的基础,有了海量数据才可更好地进行推理与学习,另一个是价格,唯有平常百姓负担得起高算力的价格,算力才有望走进千家万户。

因此,从供给端看,云计算、大数据、物联网、人工智能等信息技术的快速发展和传统产业的数字化转型,数据量呈现几何级增长,带来了大量数据存量,同时,快速下降的计算成本也为算力普及做好了经济铺垫,两者共同推动算力需求的增长。

需求端:业务发展大大提升算力需求

PC互联网—移动互联网—物联网的业务发展路径。

随着人们需求的逐渐增多,技术的逐步发展,ICT行业各类业务接踵而出,遵循着PC互联网—移动互联网—物联网的业务发展路径。

在PC互联网时代,出现了以Yahoo为代表的搜索引擎,以QQ为代表的在线社交软件,以阿里巴巴为代表的电子商务,网络游戏亦进入大型网游时代;

随着智能手机的普及,3G/4G网络技术的发展,逐渐由PC互联网发展至移动互联网,在移动互联网时代,社交软件由QQ逐渐变成微信,游戏由网游逐渐变成手游,还有新浪微博、滴滴打车、支付宝、美团团购、映客、抖音等多种应用软件喷井而出,人们的生活在移动互联网时代更为快速便捷;

当下,我们正面临着一个新的转折点,5G技术的发展,芯片计算能力的提升,为万物互联做好了技术铺垫,在物联网时代,我们的生活将实现智能驾驶、智能家居、智能安防、智慧医疗等等多种大转变。

未来业务对数据中心的计算要求大幅提升。

数据中心是为客户提供带宽、存储、计算能力等需求的网络基础设施。

对各个业务的三大需求进行分析,我们发现,未来业务对于计算能力的要求正在大幅提升。从带宽的角度看,搜索引擎仅需要320kbps的带宽,在线社交带宽需求约2mbps,电子商务带宽需求约27mbps,而智能驾驶带宽需求约20gbps,带宽要求将提升上千倍。

从存储的角度看: 在线地图存储需求约28M,在线社交存储需求约100M,网络游戏存储需求约8G,而区块链存储需求将达到14G,存储要求翻倍增长;

从计算能力的角度看:基因测序工作就是要通过大规模的计算分析从海量的数据信息中辨识载有的基因及其序列,最终获取遗传信息,算力要求极高,区块链方面,根据BTC.com的数据,2018年比特币全网算力将达到23EB,相比2010年,提升超过20倍。

我们可以看到,对于带宽、存储、计算能力三种需求,有些业务要求高带宽低存储,比如智能驾驶,有些业务要求低带宽高存储,比如智慧医疗,但是无论什么类型的业务,未来业务对于数据中心计算能力的要求均显著提升。

从需求端看,ICT行业遵循着PC互联网—移动互联网—物联网的业务发展路径,业务类型从传统的视频、社交、门户等逐步过渡到以AI、区块链、智能驾驶、医疗基因等业务类型,算力需求成为最大化差异,传统业务一般对存储和访问带宽需求要求较高,但对专业算力需求较低,未来算力需求将成为重点。

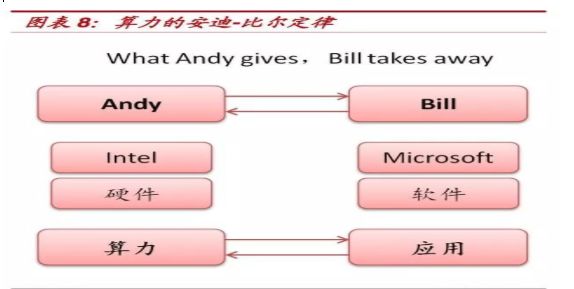

算力的安迪-比尔定律

算力能力的提升与应用能力的提升互为促进,驱动云计算进入算力时代。

安迪-比尔定律是对IT产业中软件和硬件升级换代关系的概括,原话是“Andygives,Billtakesaway.(安迪提供什么,比尔拿走什么。)”

安迪指英特尔前CEO安迪·格鲁夫,比尔指微软前任CEO比尔·盖茨。

随着云计算、大数据、物联网、人工智能等信息技术的快速发展,存量数据大量增长、算力成本大幅下降,推动了算力能力的提升,与此同时,业务种类的增多,应用软件的爆发,算力需求大幅增长。

算力能力的提升为应用软件的发展提供了空间,应用能力的提升又对算力能力提出新要求,算力能力与应用能力互为促进,促使云计算进入算力时代。

算力的提升与普及,Flops成本的下降,使相关应用具备了发展基础。

超级计算机是计算机中功能最强、运算速度最快、存储容量最大的一类计算机,多用于国家高科技领域和尖端技术研究。

而今人工智能电脑的运算能力可和2009年世界第一超级计算机的运算速度媲美,加上价格便宜与便携的外在特征,使更多应用需求拥有的发展基础。

例如,2018年3月,NVIDIA推出最新小型超算——“NVIDIADGX2”,它采用16块TeslaV100计算卡并行计算,能够提供最高达2PFLOPs(2000TPLOPs)的深度计算能力,仅重350磅,售价39.9万美元。

安迪-比尔定律是对IT产业中软件和硬件升级换代关系的概括。存量数据大量增长、算力成本大幅下降,推动了算力能力的提升,与此同时,业务种类的增多,应用软件的爆发,使得算力需求大幅增长。

算力能力的提升为应用软件的发展提供了空间,而应用能力的提升又对算力能力提出新要求,算力能力与应用能力互为促进,促使云计算进入算力时代。

▌算力投资将成为云中心资本开支重点

云算力需求可分为云计算需求和超级计算机需求,其中云计算需求可分为公有云需求、私有云需求与传统IT需求。

云计算需求是指用户对信息技术方面的需求,具体包括公有云、私有云以及传统IT,随着业务发展,计算需求的提升,对IT的算力要求也不断提高;

超级计算机需求是能够执行一般个人电脑无法处理的大资料量与高速运算的电脑,多用于国家高科技领域和尖端技术研究,是一个国家科研实力的体现,它对国家安全,经济和社会发展具有举足轻重的意义。

全球服务器市场量价齐升,云厂商资本开支加速

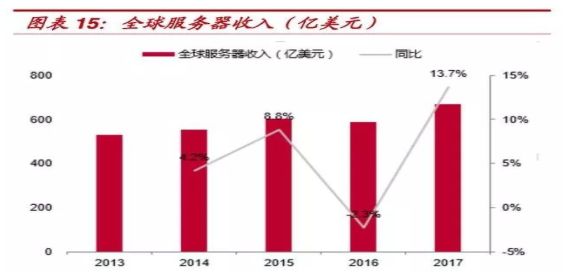

服务器出货量与收入是云计算的先验数据,全球服务器市场量价齐升。在云平台建设前期需要投入服务器等基础设施,所以服务器出货量与厂商收入是云计算领域的先验性指标,可以通过分析服务器市场数据发现和预判云计算市场趋势。

据IDC全球服务器季度追踪报告显示,2017年全球服务器出货量达1018万台,同比增长6.6%,全球服务器收入达668.9亿美元,同比增长13.7%,全球服务器市场的高度景气,收入增速均超过出货量增速,服务器平均单价在提升,高价值(人工智能)服务器正在逐步出货。

服务器下游市场主要是公有云厂商,政务需求占比第二。

由于公有云业务发展快,对中低端用户需求有明显的替代作用,故对服务器市场结构产生了影响—由互联网运营商集中采购代替了中小企业低端用户的分散采购。

根据IDC数据显示,服务器出货至大型云厂商(超过1000个服务器)占比最高,达50%,政务需求次之,占比约20%。

云厂商资本开支加速,巨头持续加码。

数据存量的增长与业务需求的扩张促使云厂商加速投资,扩大云计算规模以争抢更多的市场份额。

根据各家公司财报披露,亚马逊2017年设备类资产约372.87亿美元,同比增长51.6%,连续五年CAGR为35.5%;

谷歌2017年信息类资产约214.29亿美元,同比增长33.2%,连续五年CAGR为18.7%;

阿里2017年电脑与软件类资产约183.81亿元,同比增长38.4%,连续五年CAGR为38.8%;

腾讯2017年电脑类资产约285.04亿元,同比增长39.9%,连续五年CAGR为22.1%。

服务器出货量与收入是云计算的先验数据。

因为在云平台建设前期需要投入服务器等基础设施,所以可以通过分析服务器市场数据发现和预判云计算市场趋势。根据IDC数据,我们发现全球服务器市场呈现高景气,量价齐升,下游市场主要是公有云厂商。同时,通过分析大型公有云厂商资本开支情况,我们发现公有云厂商加速算力投资趋势明显。

▌云产业链将迎来算力时代新机会

移动红利见顶,算力时代由0到1

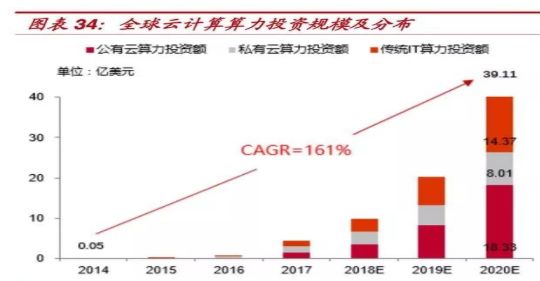

云算力投资是云计算领域需求的最新变量,呈现高速增长。云计算可提供的服务分为存储和计算两大类,在过去的业务中,云计算大多提供存储服务,随着下游业务类型的不断丰富,未来云厂商的计算服务将愈发重要。

根据测算,至2020年全球算力投资总规模有望达到62.32亿美元,年复合增长率达44%,呈现高速增长。

同时,云计算算力投资呈现结构性变化,公有云算力投资比例大幅提升,由2014年的0.01%提升至2020年的11.75%,公有云厂商大幅增加算力投资,主要原因是云厂商迎来算力时代,除提供传统的存储服务外,各云厂商逐渐配置其计算服务能力,增加算力投资。

云算力需求将不会受到云计算周期波动影响,算力时代由0到1。

根据Facebook、腾讯披露的财报,我们看到Facebook与微信的每月新增活跃用户数连续一年下滑,2017Q4分别同比下降21%与86%,呈现负增长,可见移动互联网时代已逐渐步入其自身生命周期的成熟期,未来大型公有云厂商购置服务器的增速将逐步趋缓。

然而,云算力需求作为云计算领域的最新需求,未来有望受益于AI物联网时代的高算力要求,将不会受到云计算周期波动的影响,算力时代从0到1,成为云计算的增量需求。

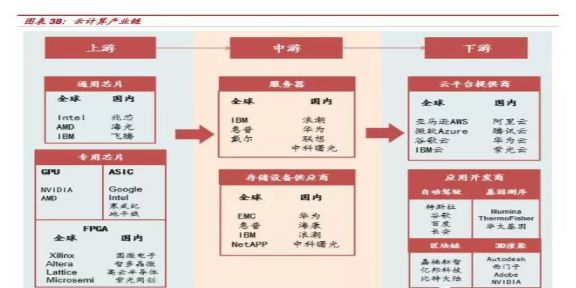

云计算产业链已形成较完整的生态系统,上游芯片与下游应用成为算力时代新空间。

云计算产业链主要由上游芯片,中游服务器等设备供应商、以及下游云平台提供商、应用开发商等组成。

经过10年的发展,目前已经形成了较为完整的生态系统,构建了从芯片到终端用户的全产业链条。算力时代,上游芯片与下游应用开发商将带来新的市场空间。

具体而言,相比通用芯片,专用芯片可提供更加高效的运算能力,其中ASIC运算效率最高,但通用性较差,GPU运算效率相对较弱,但通用性好,我们认为,未来具有较大细分领域需求的ASIC芯片有很强的发展前景。

此外,下游应用场景格局也在逐步清晰,智能驾驶与基因测序具有良好的市场成长性,成为投资热点,技术也更加成熟,有望成为算力时代最先普及的应用场景,同时受益于比特币的热度,区块链产业逐渐步入人们视野,相应的技术正蓬勃发展。

从Facebook、微信每月新增活跃用户数量上,我们可以看到移动互联网红利已见顶,未来移动互联网发展增速将趋缓,而云算力投资是云计算领域的最新变量,将不受云计算周期波动;

从云算力投资规模上看:云算力投资年复合增长率可达44%,至2020年有望达到62亿美元,同时,算力投资结构出现变化,公有云算力投资比例大幅提升,至2020年将超过10%。算力时代由0至1产生增量需求,从产业链的角度看,上游芯片与下游应用有望打开市场新空间。

从算力产业链来看:加速器芯片有望颠覆现有格局,应用领域规模化将迎来机会。

加速器芯片使算力时代的高算力需求得以实现,云计算服务器的算力配置模式,将使得CPU+加速器的模块化能力成为未来主流,加速器芯片的竞争力以及模块化综合竞争力成为未来半导体产业竞争的重要因素。

从加速器芯片的几个类别来看:GPU方面,形成了NVIDIA+AMD七三开的市场格局,NVIDIA深度打造应用场景生态,构建壁垒,而AMD作为同时具备CPU+GPU模块化能力的厂商,有望在云算力时代颠覆原有服务器芯片产业格局,成为最大赢家;FPGA方面,技术壁垒高,多用于军事领域,美国厂商垄断市场,国内处于渐进式突破阶段,份额还非常低;ASIC方面对下游细分领域需求量有较高要求,典型如区块链应用,国内厂商发展迅速,ASIC领域是国内厂商有望实现弯道超车的较好选择。

应用方面,我们着重分析了包括出行智能化、基因测序、区块链、3D渲染等几种高算力应用场景:出行智能化方面,技术的不断发展使得无人驾驶的制造成本快速下降,有望加速量产落地,实现产业规模化;基因测序方面,中游测序服务机构、生物信息分析机构具有较低的技术壁垒与良好的市场成长性,成为VC投资热点,发展潜力大。

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-62778877-8261;邮箱:jenny@youkuaiyun.com。本站原创内容未经允许不得转载,或转载时需注明出处::优快云资讯门户 » 云计算深度报告:算力时代迎巨变